Ở tuổi ngoài 45, tôi từng nghĩ cách giữ tiền khôn ngoan nhất là gửi tiết kiệm ngân hàng. Nhưng trải qua nhiều năm chi tiêu và trả giá, tôi mới nhận ra chỉ cần cắt đúng 2 khoản chi phí lãng phí trong đời sống hàng ngày, hiệu quả còn quý hơn gửi tiết kiệm.

1. Thói quen “cứ gửi tiết kiệm là yên tâm”

Người ở tuổi trung niên thường có xu hướng tích cóp, coi sổ tiết kiệm ngân hàng là chỗ dựa an toàn. Tôi cũng vậy, mỗi tháng đều đặn để lại một khoản để gửi. Thế nhưng, sau vài năm, tôi nhận ra lãi suất không bù nổi tốc độ tiêu xài và lạm phát.

Tiền có tăng lên một chút, nhưng thực tế vẫn “chảy đi” ở những khoản chi không cần thiết. Nếu không thay đổi, tài chính chỉ an toàn trên giấy tờ chứ không thật sự dư dả.

2. Khoản thứ nhất: Ăn uống – tiêu pha tùy hứng

Ở tuổi 30–40, tôi thường xuyên ra ngoài ăn uống với bạn bè, đồng nghiệp. Mỗi tháng, riêng tiền cà phê, quán xá đã ngốn tới 4–5 triệu.

- Một bữa ăn ngoài: 300.000–500.000 đồng.

- Một buổi tiệc nhóm: 1–2 triệu đồng.

Cộng dồn cả tháng: đôi khi hơn cả tiền chợ cho gia đình.

Sau 45 tuổi, khi nhìn lại, tôi nhận ra cắt giảm 50% ăn uống bên ngoài đã giúp tôi tiết kiệm ít nhất 2–3 triệu/tháng. Số tiền này trong 1 năm tương đương 30–40 triệu – gấp nhiều lần khoản lãi gửi ngân hàng.

3. Khoản thứ hai: Mua sắm đồ không cần thiết

Tôi từng mua rất nhiều món đồ “cho bằng bạn bằng bè”: quần áo, đồ gia dụng, thậm chí cả thiết bị công nghệ chưa dùng đến.

- Quần áo: mua nhiều nhưng chỉ mặc vài lần.

- Đồ điện tử: vài món đắt tiền nhưng bỏ xó vì không hợp nhu cầu.

- Đồ gia dụng: mua theo trào lưu, rồi vướng chỗ, không sử dụng.

Ngoài 45 tuổi, tôi bắt đầu học cách mua ít nhưng dùng lâu. Thay vì mua 5 bộ quần áo rẻ, tôi chọn 1–2 món chất lượng. Thay vì đổi điện thoại 2 năm/lần, tôi kéo dài đến 4–5 năm. Nhờ vậy, chi phí mua sắm giảm từ 6–7 triệu/tháng xuống còn 2–3 triệu.

Khoản dư này cộng dồn lại, mỗi năm tôi tiết kiệm thêm 40–50 triệu – một con số không hề nhỏ.

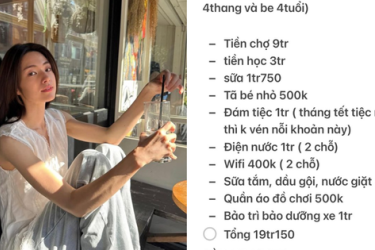

4. Bảng so sánh: Cắt chi tiêu và gửi tiết kiệm

Rõ ràng, “cắt đúng” mang lại hiệu quả thực tế, nhanh chóng và bền vững hơn cả gửi tiết kiệm.

5. Bài học rút ra ở tuổi trung niên

- Tiết kiệm không chỉ là gửi ngân hàng: Quan trọng là giảm lãng phí hằng ngày.

- Kỷ luật mới là vốn lớn nhất: Khi tự tay cắt giảm, bạn cảm thấy mình làm chủ tài chính.

- Đầu tư vào sức khỏe và học hỏi: Thay vì lãng phí, tôi dành phần tiền đó để tập gym, mua sách, học thêm – giá trị lâu dài hơn nhiều.

6. Lời nhắn cho những ai đang ngoài 40

Nếu bạn đang ở tuổi 40–50 và vẫn lo lắng “gửi tiết kiệm chưa đủ”, hãy thử nhìn lại chi tiêu hàng ngày. Có thể, chỉ cần cắt đúng 1–2 khoản, bạn đã tiết kiệm được số tiền tương đương cả năm lãi suất ngân hàng. Và quan trọng hơn, bạn sẽ thấy mình thật sự dư dả, thật sự an toàn, chứ không chỉ an tâm trên sổ tiết kiệm.

Kết

Ngoài 45 tuổi, tôi mới hiểu: giữ tiền không chỉ là gửi ngân hàng, mà là cắt đúng những khoản lãng phí. Ăn uống tùy hứng và mua sắm không cần thiết – khi được tiết chế – đã giúp tôi có thêm hàng chục triệu mỗi năm. Và đó chính là sự “lời” lớn nhất mà không cuốn sổ tiết kiệm nào mang lại.