Nhiều người phải tấm tắc khen cách quản lý chi tiêu, tiết kiệm của cô vợ này.

Mới đây trong một cộng đồng chia sẻ kinh nghiệm quản lý tài chính, tâm sự của một cô vợ về tình hình chi tiêu sau khi kết hôn, đã khiến nhiều người phải gật gù. Mặc dù thu nhập chưa quá cao, khoảng 25 triệu/tháng/2 người, cô vẫn tiết kiệm được ít nhất 10,5 triệu mỗi tháng.

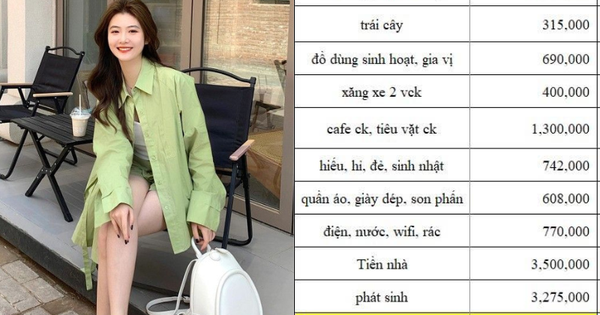

Nhìn bức ảnh thu - chi cô đăng tải, ai cũng đồng tình khoản nào khoản nấy rất vừa vặn.

“Vợ chồng em mới cưới, thu nhập trung bình cả tháng khoảng 25 triệu. Để tiết kiệm chi phí thì em nấu cơm trưa cho cả 2 vợ chồng mang đi làm. Các tháng khác thì bọn em tiêu ít hơn, chỉ tầm 11-12 triệu. Tháng 9 do về quê nghỉ lễ với mua quà biếu bố mẹ chồng nên mới có khoản phát sinh hơn 3,2 triệu.

Hiện tại em khá phân vân chuyện có em bé, vì sợ thu nhập như vậy không đủ sinh hoạt, trang trải chi phí nuôi con ở thành phố. Chưa kể nếu có con, bọn em cũng phải thuê trọ rộng hơn, khoảng 5-6 triệu. Và nghỉ sinh thì 6 tháng thai sản chỉ có lương chồng, trợ cấp thai sản của em chắc được khoảng 34 triệu chỉ đủ đi sinh và sắm đồ cho em bé.

Nhờ mọi người cho em lời khuyên với ạ” - Cô viết.

Trong phần bình luận của bài đăng, ngoài những lời khen dành cho cách chi tiêu, tiết kiệm, tất cả mọi người đều đồng tình: Vợ chồng mới cưới, tài chính chưa ổn định thì cố gắng thêm 1 thời gian, vừa tận hưởng cuộc sống vợ chồng son, vừa tiết kiệm tiền để sinh con và nuôi con. Như vậy sẽ yên tâm hơn, cũng thoải mái tâm lý hơn trong thời gian mang thai.

“Chi tiêu như thế này là ổn rồi em nhưng khoản tiền ăn ít nhỉ? Dự định có con thì cũng cần tẩm bổ nữa. Nếu muốn chắc chắn yên tâm thì đợi 1 năm nữa thả bầu, trong lúc đó cố gắng tiết kiệm, làm thêm, cũng coi như tận hưởng thời gian vợ chồng son chút chứ bỉm sữa vào rồi là vất đấy” - Một người khuyên.

“Cần tiết kiệm trước tiền đi sinh, chi phí thăm khám 9 tháng thai kỳ, sinh hoạt phí trong 6 tháng nghỉ thai sản. Cứ coi như cái tiền thai sản kia là không có đi mom ạ, để mình có động lực tiết kiệm. Nếu sức khỏe ổn thì có thể chọn gói dịch vụ sinh thường thôi, không chọn gói dịch vụ mà có bảo hiểm y tế thì chắc viện phí 4-5 triệu thôi. Mua đồ cho bé thì sắm những thứ thực sự cần thôi nha, chứ nhiều mom tập đầu hay quá tay lắm, mua xong mới thấy không cần thiết ấy cũng hơi phí” - Một người chia sẻ.

“Thu nhập 25 triệu mà tháng tiết kiệm được trên 10 triệu là giỏi rồi. Cố dành dụm được 1 khoản hòm hòm tầm 100 triệu rồi có con thì yên tâm hơn em ạ. Trong lúc đó thì cũng tẩm bổ dinh dưỡng nữa, chứ 2 vợ chồng mà 1 tháng tiền ăn uống như kia thì ít quá” - Một người bày tỏ.

Nên chuẩn bị tài chính thế nào để sẵn sàng cho việc có con?

“Có bao nhiêu tiền thì mới đủ để có con?” là câu hỏi không có đáp án chung, đúng với tất cả vì mỗi người một quan điểm, một cách nuôi con. Chưa kể nhu cầu đầu tư, chăm sóc con nhỏ cũng chẳng ai giống ai. Bởi thế, bạn phải là người tự tìm ra một con số cụ thể cho câu hỏi này, để giải tỏa căng thẳng và sẵn sàng cho hành trình làm mẹ phía trước.

Nếu vẫn còn hoang mang, chẳng biết tính toán ra sao làm sao trong việc chuẩn bị tài chính trước khi có con, bạn có thể tham khảo 2 gợi ý dưới đây.

1 - Mua bảo hiểm y tế/bảo hiểm sức khỏe kèm theo bảo hiểm thai sản

Nhắc tới bảo hiểm thai sản, nhiều người vẫn thường lầm tưởng rằng đây là một loại bảo hiểm độc lập. Tuy nhiên, trên thực tế, bảo hiểm thai sản chỉ là một quyền lợi bổ sung của bảo hiểm y tế hoặc bảo hiểm sức khỏe.

Trong trường hợp bản thân đang có dự định “thả bầu”, bạn nên mua bảo hiểm y tế/bảo hiểm sức khỏe kèm theo bảo hiểm thai sản để được chi trả chi phí thăm khám trong quá trình mang thai và sinh con.

Để được chi trả và nhận quyền lợi ở mức tối đa khi mua bảo hiểm thai sản, bạn cần tìm hiểu và nắm rõ khái niệm “thời gian chờ”. Phần lớn các sản phẩm bảo hiểm thai sản hiện nay đều áp dụng mức thời gian chờ là 270 ngày. Điều này có nghĩa là nếu bạn sinh con trong vòng 270 ngày sau khi mua bảo hiểm thai sản, bạn có thể sẽ không được tối đa quyền lợi của bảo hiểm thai sản.

Chính bởi vậy, thời điểm hợp lý nhất để mua bảo hiểm thai sản chính là khoảng từ 1 - 1,5 tháng trước khi “thả bầu”, nhớ nhé!

2 - Lên kế hoạch tiết kiệm một khoản riêng phục vụ công cuộc bỉm sữa

Cần nhấn mạnh rằng đây là khoản tiết kiệm độc lập, chỉ dùng để phục vụ việc nuôi con chứ hoàn toàn không còn mục đích nào khác ở đây. Chính bởi thế, bạn cần tự mình làm rõ 3 vấn đề dưới đây:

- Mình sẽ nuôi con bằng sữa mẹ 100% hay kết hợp sữa mẹ và sữa công thức?

- Khi hết 6 tháng nghỉ thai sản, có thể nhờ ông bà hỗ trợ trông cháu để mình đi làm lại không, hay sẽ phải thuê giúp việc?

- Mình muốn nuôi con theo kiểu “tiết kiệm tối đa” hay “chi mạnh hết mức”?

Tự làm rõ được những vấn đề này rồi, tự khắc bạn sẽ tìm ra được mức ngân sách cho việc nuôi con hàng tháng, từ đó biết được con số cần tiết kiệm ngay từ bây giờ để sẵn sàng đón thiên thần nhỏ.