Giải mã chiến lược quản trị nợ xấu của F88

Chính sách quản trị nợ xấu là thứ vũ khí bí mật, đảm bảo sự phát triển của các doanh nghiệp cho vay thay thế. Sau cú rung lắc toàn thị trường năm 2023, F88 có 5 quý liên tiếp tăng trưởng ấn tượng nhờ vào công thức quản trị nợ xấu khác biệt. Công thức đó là gì?

Về cơ cấu nợ, phần lớn danh mục cho vay của F88 là cho vay trong hạn hoặc quá hạn đến 10 ngày, chiếm tỷ trọng 92%, cho vay quá hạn từ 11 - 30 ngày chiếm gần 3% và cho vay quá hạn từ 31 - 90 ngày chiếm 5%. Điều này cho thấy chất lượng dư nợ cho vay khách hàng trên toàn hệ thống được kiểm soát tốt.

Hạn mức vay phù hợp để đảm bảo nghĩa vụ trả nợ

Để kiểm soát rủi ro và duy trì chất lượng danh mục cho vay, F88 cho biết, đã thực hiện chiến lược quản trị rủi ro xuyên suốt, từ mục tiêu chiến lược của Ban lãnh đạo trong từng thời kỳ đến khâu thiết kế sản phẩm, thẩm định phê duyệt khoản vay, thu hồi nợ và phân tích chất lượng danh mục.

Theo chính sách này, F88 tư vấn và phê duyệt hạn mức vay dựa trên giá trị tài sản đảm bảo của khách hàng một cách phù hợp. “Phương châm của chúng tôi là giúp tất cả mọi người tiếp cận với các dịch vụ tài chính dễ dàng hơn nhưng chúng tôi cũng phải hiểu rõ khách hàng để đảm bảo rằng mọi khoản cho vay đều giúp khách hàng giải quyết được nhu cầu của họ, đồng thời đảm bảo phù hợp với năng lực tài chính để họ không gặp khó khăn trong việc trả nợ”, một đại diện của F88 chia sẻ.

Vị đại diện này cũng cho biết thêm, hạn mức giải ngân bình quân cho khách hàng vay bằng đăng ký xe máy vào khoảng 12 triệu đồng và vay bằng đăng ký ô tô là khoảng 150 triệu đồng.

|

Cùng với đó, F88 cũng tự xây dựng, phát triển hệ thống cơ sở dữ liệu cùng các chính sách để đánh giá mức độ tín nhiệm của khách hàng khi thẩm định khoản vay và có chính sách rõ ràng về giá trị khoản vay tối đa tương ứng với từng cấp quản lý phê duyệt. Hệ thống dữ liệu thẩm định tài sản nội bộ liên tục được các chuyên gia cập nhật giúp việc định giá tài sản được chính xác, thống nhất.

Về thu hồi nợ, F88 có quy trình hoạt động đảm bảo tuân thủ quy định pháp luật với nhiều giai đoạn rõ ràng, gồm nhắc nhở tự động, thu nợ trực tiếp và thu hồi tài sản. Quy trình này do nhóm chuyên gia hàng đầu thúc đẩy và được hỗ trợ bởi công nghệ độc quyền như gắn thiết bị theo dõi GPS trên tài sản đảm bảo...

Chính sách dự phòng thận trọng

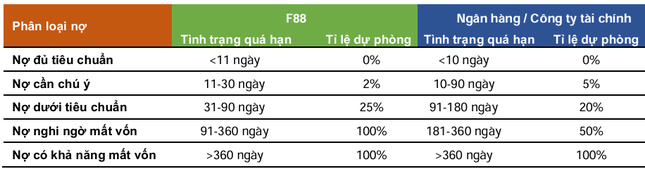

Với kết quả danh mục cho vay khách hàng được quản trị hiệu quả, F88 đã áp dụng chính sách phân loại, xóa sổ và trích lập dự phòng khoản vay thận trọng để đảm bảo tỷ lệ nợ quá hạn, nợ xấu được kiểm soát chặt chẽ. Theo chính sách của F88, các khoản cho vay quá hạn trên 90 ngày và các khoản nợ có khả năng mất vốn được trích lập 100% và theo dõi ngoại bảng để tiếp tục thu hồi sau khi đã xóa sổ.

Mặc dù áp dụng chính sách trích lập dự phòng chặt chẽ bằng cách xóa sổ toàn bộ các khoản vay quá hạn trên 90 ngày nhưng F88 cho biết, vẫn duy trì đội ngũ quản lý tài sản chuyên trách để tiếp tục thu hồi các khoản vay đã xóa sổ (write-off). Các khoản nợ thu hồi sau khi đã xóa sổ cũng là khoản thu nhập lặp lại thường xuyên gắn với hoạt động cho vay và được hạch toán vào doanh thu khác.

Trong năm 2024, doanh thu khác của F88 mang về gần 613 tỷ đồng, tăng mạnh 75% so với năm trước, trong đó phần lớn là thu từ các khoản vay đã xử lý rủi ro, 486 tỷ đồng, cao gấp đôi năm 2023.

So với chính sách trích lập dự phòng và xử lý nợ xấu mà các ngân hàng, công ty tài chính tiêu dùng thì chính sách của F88 có thận trọng hơn khi trích lập 100% đối với nhóm nợ quá hạn trên 90 ngày vì các ngân hàng và công ty tài chính tiêu dùng thường trích lập dự phòng 50% với dư nợ quá hạn từ 181 - 360 ngày và trích lập 100% đối với nợ quá hạn trên 360 ngày.

|

So sánh trích lập dự phòng giữa F88 và các ngân hàng/công ty tài chính |

Nhờ chính sách quản trị và kiểm soát chặt chẽ chất lượng tài sản mà mà hiệu quả kinh doanh của F88 cải thiện đáng kể. Trong năm 2024, tổng các khoản thu của F88 mang về 3.341 tỷ đồng, tăng trưởng 23%. Tổng các chi phí hoạt động của Công ty ở mức 2.892 tỷ đồng, giảm 15% so với 2023 nhờ việc quản trị rủi ro và thu hồi nợ tốt hơn.

Lợi nhuận của F88 tăng trưởng tốt với lãi ròng 351 tỷ đồng trong năm 2024. Quý I/2025, công ty đã giải ngân 3.284 tỷ đồng, tăng 25% so với quý I/2024. Lợi nhuận trước thuế đạt 132 tỷ đồng, tăng hơn 200% so với cùng kỳ.