Khả năng kiếm tiền, tiết kiệm rõ ràng không phải dạng vừa nhưng vẫn có thứ chưa ổn.

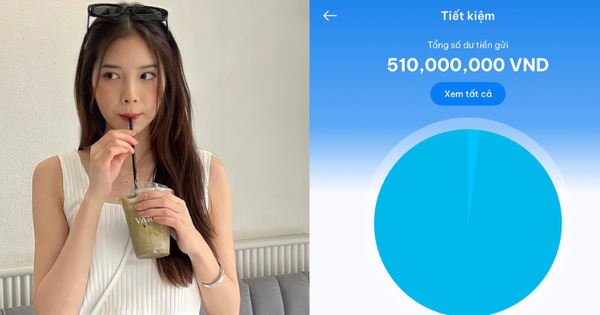

Mới đây, trong một cộng đồng chia sẻ kinh nghiệm quản lý tài chính, tâm sự của một cô vợ về "thành quả" trong vòng nửa năm qua đã khiến nhiều người phải trầm trồ, tuy nhiên, bên cạnh đó cũng có không người ít người "nhíu mày": 6 tháng tiết kiệm được 510 triệu đồng tiền quỹ đen!

Tính ra trung bình, mỗi tháng cô tiết kiệm được tới 85 triệu đồng, phần nào cho thấy thu nhập ở mức "không phải dạng vừa".

"Hôm nay là đáo hạn sổ tiết kiệm của em trong 6 tháng vừa qua. Đây là thành quả em lén giấu chồng tích góp, mỗi tháng lĩnh lãi hơn 2 triệu để biếu bố mẹ em mọi người ạ" - Cô vợ khoe.

Trong phần bình luận, tất cả đều phải thừa nhận khả năng kiếm tiền của cô vợ này. Tuy nhiên, nhiều người lấn cấn với việc cô giấu chồng tạo quỹ đen, cho rằng như vậy là không nên.

"Tội gì phải giấu chồng nhỉ? Nếu 510 triệu này có cả tiền chồng đưa hàng tháng thì giấu chồng là sai đấy mom. Còn nếu toàn bộ là tiền mom tự kiếm được thì càng không có gì phải giấu. Chẳng may đến lúc chồng biết thì tình cảm gia đình lại dễ rạn nứt, cứ đặt mình vào địa vị của chồng thôi, giờ mà vợ biết chồng có quỹ đen chừng đó thì cũng chẳng thấy vui được, cảm giác kiểu đối phương không tin tưởng, không tôn trọng mình ấy" - Một người bày tỏ.

"Mình thấy mọi người lạ ghê. Đã lấy nhau rồi mà chồng giấu quỹ riêng, vợ giấu quỹ riêng thì là không tin tưởng nhau rồi. Bản thân mình là phụ nữ, mình sẽ cảm thấy rất áy náy với chồng nếu giấu tiền riêng hay mang tiền gửi cho bố mẹ mà không nói với chồng. Dự phòng hay biếu bố mẹ không sai nhưng cũng nên nói cho nhau biết vì tiền trong hôn nhân là tiền của chung mà. Quan điểm cá nhân của mình là vậy" - Một người khác bình luận.

Bên cạnh những quan điểm về việc có nên giấu chồng tạo quỹ đen hay không, nhiều người cũng góp ý, cho rằng việc cô vợ mang hết tiền đi gửi tiết kiệm có phần hơi… lãng phí.

"Là mỗi tháng dư tận 85 triệu hả mom? Sao không dành 1 ít mua vàng, gửi tiết kiệm hết thấy tiếc tiếc sao á" - Một người chia sẻ.

"Học đầu tư đi mom ơi, dư dả chừng này mà không đầu tư thì phí ra. Có thể tìm cách đầu tư sinh lời hoặc xây dựng thu nhập thụ đồng thì tối ưu hơn" - Một người gợi ý.

Vì sao vợ chồng cần trung thực với nhau trong chuyện tài chính?

Trong hôn nhân, tiền bạc không chỉ là phương tiện để duy trì cuộc sống, mà còn là một phần của niềm tin và sự gắn kết. Khi cả hai cùng chia sẻ, bàn bạc và thống nhất các vấn đề tài chính, bao gồm cả các khoản tiền riêng như quỹ đen, cả hai không chỉ đang quản lý dòng tiền, mà còn đang củng cố nền tảng mối quan hệ.

Ngược lại, việc giấu giếm thu nhập, hoặc các khoản chi tiêu - tiết kiệm lớn dễ dẫn đến hiểu lầm, nghi ngờ. Từ đó dẫn đến tình trạng mất kết nối. Nếu sự thật vỡ lở ra, cảm giác tổn thương không chỉ gói gọn trong chuyện tiền bạc, mà còn vì cảm thấy bản thân không được đối phương tôn trọng, tin tưởng.

Trung thực với nhau trong vấn đề tài chính là yếu tố quan trọng vì lẽ đó. Khi mọi thông tin rõ ràng, mỗi người sẽ biết cách điều chỉnh chi tiêu cá nhân và chủ động hơn trong việc hỗ trợ đối phương, cũng như duy trì quỹ dự phòng của riêng mình.

Làm sao để tối ưu khoản tiền tiết kiệm được mỗi tháng?

Với những người đang đều đặn tiết kiệm được một khoản tiền hàng tháng, việc phân bổ số tiền này vào các kênh khác nhau là việc quan trọng và vô cùng cần thiết. Dù là đầu tư hay tiết kiệm thì việc "không bỏ hết trứng vào 1 giỏ" vẫn là nguyên tắc vàng.

Ngân sách có thể nhiều, có thể ít, chỉ cần đảm bảo danh mục được đa dạng là yên tâm "tiền đẻ ra tiền".

1 - Xây dựng quỹ dự phòng

Quỹ dự phòng đóng vai trò như một chiếc phao cứu sinh, bảo vệ bạn khỏi những biến động bất ngờ của cuộc sống. Bạn có thể cân nhắc cất khoản tiền dự phòng này vào các gói tiết kiệm ngắn hạn, khoảng 1 -2 tháng để tối ưu tỷ suất sinh lời, mà vẫn đảm bảo được tính thanh khoản cao: Có thể rút ra bất cứ khi nào có việc đột xuất, phát sinh.

2 - Đầu tư sinh lời

Sau khi đã xây dựng được khoản quỹ dự phòng tương đương 3-6 tháng tiền sinh hoạt phí cơ bản, bạn có thể cân nhắc phân bổ tiền vào các kênh đầu tư sinh lời an toàn như chứng khoán, chứng chỉ quỹ hoặc vàng.

Chứng khoán mang đến cơ hội tăng trưởng vốn hấp dẫn, nhưng đòi hỏi bạn phải có kiến thức và khả năng chấp nhận rủi ro. Trong khi đó, chứng chỉ quỹ là lựa chọn phù hợp cho những người muốn đa dạng hóa danh mục đầu tư nhưng lại chưa có nhiều kinh nghiệm, kiến thức. Còn vàng thì quá rõ rồi, là kênh trú ẩn an toàn trong giai đoạn kinh tế có nhiều biến động.

3 - Đầu tư cho bản thân

Đầu tư cho bản thân là khoản đầu tư mang lại lợi nhuận cao nhất và bền vững nhất. Đừng bao giờ tiếc tiền nâng cao kiến thức, kỹ năng và mở rộng mạng lưới quan hệ. Tham gia các khóa học chuyên môn, học ngoại ngữ, đọc sách, tham dự hội thảo, hoặc đơn giản là dành thời gian cho những hoạt động giúp bạn phát triển bản thân. Những khoản đầu tư này không chỉ giúp gia tăng thu nhập trong tương lai, mà còn mang lại các mối quan hệ chất lượng, sự tự tin và hạnh phúc trong cuộc sống.