Có 300 triệu vẫn quyết mua nhà: Đây là cách vợ chồng trẻ tính toán và quyết định để có thể sở hữu căn nhà riêng của mình

Áp lự tài chính sẽ nặng nhưng vợ chồng trẻ vẫn quyết định vay ngân hàng để mua nhà thay vì ở nhà thuê.

Trong bối cảnh giá nhà ngày càng tăng nhanh, nhiều gia đình trẻ chọn cách vay ngân hàng để sớm sở hữu một căn nhà của riêng mình. Câu chuyện của vợ chồng Minh và Hiếu, sống tại Tp.HCM, là một ví dụ điển hình cho hành trình mua nhà trả góp với mức vay 1,3 tỷ trong 30 năm.

Có 300 triệu trong tay, vợ chồng trẻ quyết định mua nhà trả góp theo hình thức: Mua nhà dự án

Minh chia sẻ, vợ chồng cô vừa mua căn hộ đầu tiên bằng hình thức trả góp, với số tiền vay ngân hàng là 1,3 tỷ đồng trong thời hạn 30 năm. Phần còn lại, hai vợ chồng phải nhờ đến sự hỗ trợ từ họ hàng, người thân.

Vợ chồng cô có một khoản tiết kiệm 300 triệu nhưng vẫn quyết định mua nhà trả góp. Ngôi nhà đầu tiên mà vợ chồng cô mua vào năm 2022 khi vừa kết hôn. "Hồi đó mình cứ nghĩ phải có 1 tỷ mới mua được nhà, nhưng tìm hiểu thì mới biết chỉ cần vài trăm triệu là có thể mua được nhà rồi".

Có nhiều cách thức mua nhà, riêng vợ chồng Minh, khi có trong tay 300 triệu, vợ chồng cô chọn cách mua nhà dự án (nhà chưa xây dựng). Phương pháp này có lợi ở chỗ có nhiều phương thức thanh toán, ví dụ như trả trước 20 - 30% còn lại là vay ngân hàng. Tuy nhiên phương thức này phải tìm hiểu thật kỹ chủ đầu tư uy tín trước khi quyết định mua.

Mỗi tháng trả 16 triệu cả gốc - lãi: Áp lực tài chính đè nặng nhưng chọn cách mua nhà, thay vì ở nhà thuê

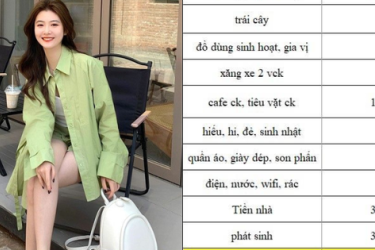

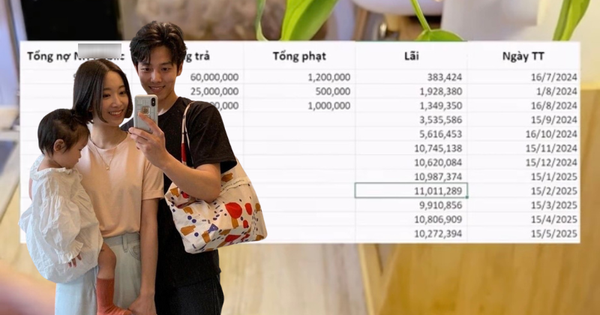

Theo bảng thống kê khoản vay từ tháng 12/2024 đến nay, gia đình Minh hầu như chỉ xoay sở đủ để trả lãi, chưa thể giảm thêm gốc. Điều này khiến số tiền lãi phải trả hàng tháng gần như gấp đôi tiền gốc. "Mỗi tháng vợ chồng mình trả khoảng 16 triệu đồng cả gốc lẫn lãi, với lãi suất thả nổi 9,45%. Năm 2024, may mắn là mình đã dồn hết tiền tích cóp để trả trước được 400 triệu" - Minh tâm sự.

Căng thẳng tài chính khiến đôi vợ chồng trẻ nhiều lúc rơi vào tình trạng stress. "Nếu tiếp tục trả thì áp lực nặng nề, còn bán nhà lúc này cũng khó vì giá thị trường chưa thuận lợi. Nghĩ đến cảnh quay lại đi thuê trọ chật chội thì lại nản".

Mặt tích cực - tiêu cực khi vay tiền mua nhà

Dù áp lực về kinh tế, nhưng vợ chồng Minh nhìn nhận rằng việc mua nhà sớm mang lại nhiều lợi thế.

- Giá nhà tăng nhanh hơn tốc độ tiết kiệm, nếu chờ đủ tiền thì chắc chắn sẽ không mua nổi.

- Vay dài hạn 20 - 30 năm giúp số tiền trả hàng tháng nhẹ nhàng hơn, miễn là thu nhập ổn định.

- Sống trong căn hộ của chính mình mang lại cảm giác thoải mái hơn nhiều so với ở thuê.

"Chỉ cần có kế hoạch rõ ràng, thu nhập ổn định và một khoản dự phòng tầm 6 tháng, thì vay mua nhà dài hạn hoàn toàn có thể tính được " - Minh khẳng định.

Thế nhưng, áp lực của khoản vay cũng không hề nhỏ. Trong những năm đầu, tiền lãi thường cao gấp đôi tiền gốc. Với thu nhập hiện tại, vợ chồng Minh chỉ để dành được khoảng 5 triệu đồng mỗi tháng, gần như không có quỹ dự phòng.

Ban đầu, vợ chồng Minh đặt mục tiêu trả xong nợ trong 10 năm. Nhưng với tình hình hiện tại, giấc mơ đó trở nên khá xa vời. "Nhiều lúc nghĩ vay 20 - 30 năm thì chắc trả nợ đến tận già" - cô nói nửa đùa nửa thật.

Động lực từ tổ ấm của gia đình nhỏ

Dù khó khăn, Minh khẳng định quyết định mua nhà vẫn là điều đúng đắn nhất. "Có một nơi gọi là nhà của mình, cảm giác đó không gì thay thế được. Hai vợ chồng tự tay lên ý tưởng decor, tự chọn từng món đồ nhỏ nhất, mỗi tháng lại sắm thêm một thứ mới, rất hạnh phúc".

Điều quan trọng hơn cả, theo cô, là mong muốn dành cho con một mái ấm thật sự. "Chúng mình muốn bé con lớn lên trong ngôi nhà của chính bố mẹ, không phải ở trọ thiếu thốn, chật hẹp. Đó chính là động lực để cả hai cố gắng từng ngày, dù áp lực tài chính đè nặng".

Lời nhắn gửi cho những ai đang tính vay mua nhà trả góp

Trước khi vay ngân hàng để mua nhà, các bạn cũng nên tìm hiểu kỹ về lãi suất của ngân hàng và các điều khoản vay: cố định, thả nổi, ân hạn gốc hoặc lãi (chỉ áp dụng 1-2 năm đầu tiên), phí phạt trả trước (khoảng 1-2%, nếu tất toán sang khoản vay của ngân hàng khác có khi còn bị phạt 3%).

Ngoài ra theo như trường hợp của vợ chồng Minh, khi vay ngân hàng còn có thêm một vài khoản phí phát sinh như:

- Phí thẩm định 3 - 5 triệu.

- Tiền ký quỹ 10 triệu.

- Mở tài khoản 500k.

- Công chứng 500k.

- Bảo hiểm cháy nổ 1,7 triệu/năm.

Từ trải nghiệm của bản thân, vợ chồng Minh đưa ra lời khuyên cho các gia đình trẻ có ý định mua nhà trả góp:

- Thu nhập ổn định là yếu tố tiên quyết.

- Chỉ nên vay dưới 50% giá trị căn nhà, để giảm áp lực.

- Chuẩn bị quỹ dự phòng 6 - 12 tháng chi phí sinh hoạt, phòng khi gặp sự cố bất ngờ.

Với trường hợp mua nhà dự án khi mới chỉ có một số tiền nhất định, vợ chồng Minh cũng chia sẻ thêm một vài điều cần làm rõ với sale bất động sản trước khi đặt bút ký. Vì chưa thể xem thực tế căn hộ ra sao nên càng cần phải tìm hiểu thật kỹ.

- Giá thực tế của căn hộ : Sale sẽ đưa ra nhiều mức giá phụ thuộc vào tầng và hướng nhà. Vậy nên cần chọn tiêu chí hợp với tài chính của mình.

- Phương thức thanh toán và mức chiết khấu: Mỗi phương thức sẽ có một mức chiết khấu phù hợp, tìm hiểu kỹ để mình không bị mất bất kỳ khoản nào.

- Tiến độ của dự án: Dự ấn thi công tới đâu, khi nào khởi công, khi nào bàn giao...

- Các tiện ích xung quanh: Hỏi kỹ các tiện ích xung quanh như đường xá, chợ, trường học, các tiện ích tương lai có được mở rộng hay nâng cấp không...

- Chủ đầu tư bàn giao những gì? Hỏi kỹ phần này để tính toán nội thất cần sắm sửa và so sánh với các dự án khác.

- Phí cọc tiền với sale: Nếu không mua có được trả cọc hay không?

- Các ngân hàng liên kết với dự án: Từ đó tính toán tiền lãi và gốc trong suốt quá trình trả nợ ngân hàng.

- Các chi phí phát sinh, lãi suất khi vay ngân hàng: Lãi suất cố định, thả nổi, thời điểm bắt đầu tính lãi...

"Mua nhà bằng cách vay ngân hàng chắc chắn không dễ dàng, thậm chí có lúc khiến vợ chồng mình mệt mỏi và áp lực. Nhưng đổi lại, mỗi ngày mở cửa bước vào căn hộ do chính mình tạo dựng, thấy con nhỏ vui đùa trong không gian riêng, mình lại có thêm động lực để cố gắng" . Với vợ chồng Minh, hành trình trả nợ dài hạn không chỉ là câu chuyện tài chính, mà còn là hành trình đi tìm sự ổn định và một mái ấm thật sự cho gia đình nhỏ.