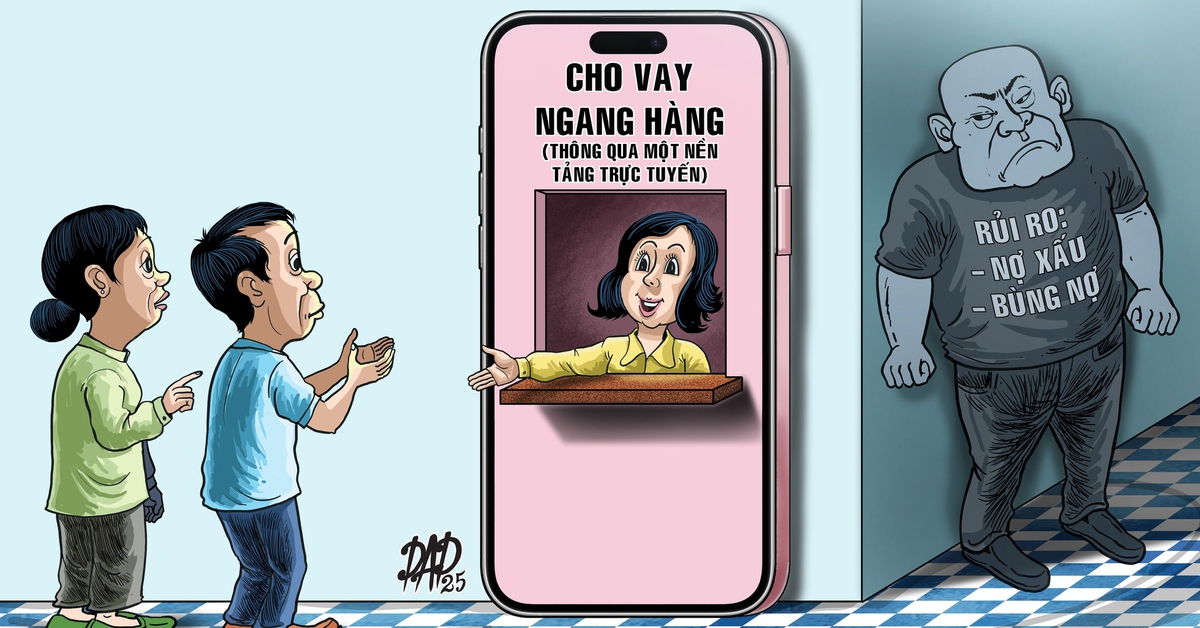

Từ 1-7, hoạt động cho vay ngang hàng (P2P Lending) theo cơ chế thử nghiệm có kiểm soát trong lĩnh vực ngân hàng (sandbox) sẽ chính thức có hiệu lực.

Đây được xem là cột mốc quan trọng trong hành trình đưa hoạt động cho vay online vào khuôn khổ pháp lý tại Việt Nam.

Tuy nhiên trên thực tế, hoạt động cho vay ngang hàng vẫn đang có nhiều tranh cãi, nhất là trong việc thu hồi nợ. Nhiều người dân đi vay online nhanh, vay siêu tốc phục vụ những chi tiêu cấp bách trong cuộc sống đã phải trải qua những cảnh tượng hãi hùng.

Rủi ro chồng chất khi "vay siêu tốc" online

Yến Thanh (27 tuổi, làm việc tại TP.HCM) bật khóc nức nở sau khi bị nhóm đòi nợ tấn công, dọa nạt trên mạng xã hội. Đỉnh điểm, cha của cô (quê Bạc Liêu) đột ngột bị các cuộc gọi và tin nhắn làm phiền, quấy rối, nhục mạ vì con gái dính vào khoản vay online nhưng chưa kịp trả.

"Em phải làm sao đây? Họ vào Facebook, lấy ảnh cả gia đình em rồi đăng tải để cho bạn bè, họ hàng, đối tác biết. Quá đáng sợ" - cô gái trẻ chia sẻ với giọng nói run bần bật, mất bình tĩnh.

Trước đó Yến Thanh từng ghé vào một ngân hàng ở đường Trần Quang Khải (TP.HCM) để vay tiền, nhưng không đủ điều kiện. Trùng hợp sau đó có số điện thoại lạ gọi đến ngỏ ý kết nối cô với bên chuyên cho vay online.

Với số tiền 25 triệu đồng, cô chỉ cần đưa CCCD, link tài khoản Facebook chính chủ, số điện thoại của người thân. Đồng ý, cô làm theo… Dù báo lãi suất 0% nhưng bên cho vay lại cấn trừ hàng loạt khoản tiền như phí quản lý tài khoản, phí thẩm định, phí dịch vụ.

Cuối cùng, số tiền cô thực nhận chỉ xấp xỉ 17,5 triệu đồng. Chấp nhận "luật chơi", tiền về tài khoản nhanh chóng, cô gái trẻ lập tức mang phần lớn để đi trả một số khoản nợ từ đồng nghiệp với mong muốn lấy lại thể diện và làm việc tiếp.

Tuy nhiên đến kỳ trả nợ Yến Thanh không xoay đủ tiền, hậu quả là xuất hiện lãi suất "cắt cổ" khiến số nợ tăng lên nhanh chóng, kèm theo bị khủng bố tinh thần.

Hình thức cho vay online đang rất phổ biến, nội dung quảng cáo về dịch vụ này tràn ngập trên Google và nhiều nền tảng khác như Facebook, TikTok…

Những kẻ cho vay đánh vào tâm lý khách không thể vay ngân hàng do nợ xấu hoặc không đủ năng lực tài chính, không có tài sản thế chấp nhưng mong muốn được vay với thủ tục đơn giản, giải ngân "siêu tốc".

"Thời buổi này ai phải chạy vạy ngân hàng vay tiền nữa chứ. Ngân hàng vừa phải thẩm định hồ sơ, lại còn phân tích tín dụng, quy trình thì phức tạp nhiêu khê, đợi đến bao giờ?" - lời quảng cáo trên TikTok về một ứng dụng (app) cho vay online.

Bên vay tiền chỉ cần tải app về điện thoại và được hướng dẫn, không cần biết thực tế mặt mũi bên cho vay.

Đáng chú ý việc vay tiền bằng cách cung cấp tài khoản và mật khẩu iCloud được không ít người có điện thoại iPhone và máy tính bảng iPad lựa chọn với ý nghĩ vừa có tiền vừa giữ được giữ máy bên người.

"Bạn cần tiền gấp, cần tiền ngay và luôn, không kịp xoay xở là rắc rối to. Bạn gọi 77- 49 cuộc điện thoại hỏi vay mà không ai hồi đáp.

Vay tiền ngân hàng thì quá phức tạp. Đừng vội bế tắc, mang đăng ký/ iCloud đến H. ngay. 15 phút có tiền liền" - đó là một lời kêu gọi đầy hấp dẫn, hứa hẹn cho vay từ 5 - 30 triệu đồng.

Tuy nhiên trái những lời hứa hẹn ban đầu của bên cho vay là "bảo mật thông tin tuyệt đối", không chỉ bị rò rỉ thông tin cá nhân, người vay tiền còn có nguy cơ bị khóa điện thoại từ xa, không thể sử dụng dù khoản vay ban đầu chỉ từ 1-2 triệu đồng (thấp hơn nhiều so với giá trị chiếc điện thoại).

"Mình tiếp cực kỳ nhiều anh em bị dụ dỗ, có trường hợp trả nợ xong hết rồi nhưng bọn chúng vẫn nhất quyết khóa tài khoản iCloud, thậm chí tống tiền và rồi phá điện thoại thành cục gạch luôn, không thể mở khóa được", anh N.Đ. (chủ một cửa hàng sửa chữa điện thoại ở TP.HCM) chia sẻ.

Doanh nghiệp cho vay phải kiểm soát rủi ro

Trao đổi với Tuổi Trẻ, PGS.TS Nguyễn Hữu Huân, giảng viên cao cấp Đại học Kinh tế TP.HCM, cho biết việc cho vay ngang hàng sẽ kết nối trực tiếp giữa người cho vay và người vay tiền thông qua một nền tảng trực tuyến, không cần trung gian tài chính truyền thống như ngân hàng.

Đây sẽ là cơ cho các fintech thanh toán số. Theo đó người gửi tiền vào ngân hàng nhận lãi suất khoảng 4-5%/năm, trong khi người đi vay chịu tiền lãi khoảng 9 - 10%, NIM (biên lãi ròng) của ngân hàng dao động 4-5%.

"Nếu cho vay ngang hàng, cả người cho vay lẫn người đi vay đều tối ưu hơn, mấy đơn vị trung gian thanh toán sẽ nhận NIM thấp hơn chỉ khoảng 1-2%, điều này sẽ tạo ra lợi thế cho họ so với ngân hàng" - ông Huân nói và cho rằng cơ chế này sẽ có những rủi ro về tỉ lệ nợ xấu, do vậy để thử nghiệm hiệu quả cần lưu ý việc chấm điểm tín dụng, chế tài xử lý những người "bùng" nợ.

"Trên thế giới hình thức này khá phổ biến, nhưng đi kèm là giải pháp dùng công nghệ để kiểm soát, chấm điểm khách hàng nợ xấu nhiều. Như Trung Quốc, nợ xấu nhiều không được đi máy bay hoặc bị hạn chế nhiều dịch vụ khác… Nhiều người đi vay vì thế sẽ phải cân nhắc tối đa việc tìm cách thanh toán nợ hay "bùng nợ" rồi bị cắt nhiều dịch vụ khác", ông Huân nói.

Trong khi đó ông Trần Nhật Nam - chuyên gia tài chính, nguyên phó tổng giám đốc kiêm giám đốc khối ngân hàng đầu tư SHB, cho biết rủi ro trong cho vay ngang hàng không đến từ bản chất của mô hình, mà từ cách thiết kế quy trình và đối tượng cho vay. Nếu người cho vay nhắm đến những khách hàng có hành vi tài chính không lành mạnh - như nghiện cờ bạc, vay tiền nóng để tiêu xài... thì rủi ro là rất cao.

"Nhưng nếu cơ chế được xây dựng để hướng tới các mục tiêu rõ ràng, ví dụ như hỗ trợ người vay mua nhà, mua xe, có kế hoạch tài chính cụ thể và thu nhập ổn định để trả nợ, thì rủi ro có thể được kiểm soát tốt hơn" - ông Nam nói và cho rằng hoạt động này về bản chất không khác nhiều so với nghiệp vụ ngân hàng.

Rủi ro chủ yếu vẫn xoay quanh việc kiểm soát dòng tiền - làm sao để đảm bảo người vay trả nợ đúng hạn và dòng vốn luân chuyển an toàn.

"Nếu không có năng lực quản trị tài chính hiệu quả và cơ chế kiểm soát minh bạch, mô hình này rất dễ bị biến tướng thành hình thức huy động vốn trá hình", ông Nam cảnh báo. Do đó, việc kiểm soát dòng vốn và minh bạch hóa toàn bộ quy trình là điều kiện tiên quyết để đảm bảo cho vay ngang hàng thực sự trở thành một giải pháp tài chính lành mạnh và bền vững.

Theo lãnh đạo một công ty fintech, thời gian qua một số tổ chức lấy danh nghĩa P2P Lending để vận hành như "tín dụng đen", cho vay online với điều kiện lỏng lẻo, điều khoản mập mờ, cho vay lãi suất rất cao.

Ngoài ra, xuất hiện cả những hình thức đòi nợ kém văn minh, thậm chí phi pháp, đã làm méo mó nhận thức thị trường. Theo đó, việc tạo ra một hành lang pháp lý rõ ràng, minh bạch cho việc thử nghiệm mô hình mới như cho vay ngang hàng (P2P Lending) này là rất cần thiết.