Bảng chi tiêu trị giá 17,3 triệu đồng của cô vợ Hà Nội khiến nhiều người lắc đầu: "Lương 60 triệu cũng chưa dám tiêu cỡ này"

Nhiều người thẳng thắn khẳng định cô vợ này đang chi tiêu hơi quá tay cho 1 khoản.

Mỗi tháng tiêu hết bao nhiêu là hợp lý?

Chắc chắn với câu hỏi này, chẳng ai có thể đưa ra 1 con số cụ thể, đúng cho tất cả. Vì mức chi tiêu phụ thuộc vào rất nhiều yếu tố: Mức thu nhập, mức sống, địa điểm sống,... Thế nên suy cho cùng, tiêu sao cũng được, cảm thấy ổn là được!

Lý thuyết là vậy, nhưng vấn đề phát sinh thường là thu nhập có hạn còn nhu cầu tiêu tiền thì kể đến sáng mai cũng chưa thấy hết. Thế là thành ra đau đầu, cắt giảm chi tiêu thì thấy hơi... khó sống, mà cứ giữ nguyên thì lại lo vì chẳng dư đồng nào.

Tâm sự của cô vợ trong câu chuyện dưới đây chính là một trường hợp "tiến thoái lưỡng nan" như vậy.

1 khoản chi khiến ai nghe tới cũng "mắt tròn mắt dẹt"

Trong bài đăng của mình, cô bộc bạch: "Mong mọi người góp ý giúp em xem với cách chi tiêu thế này thì cắt giảm làm sao cho phù hợp ạ.

Hiện tại em mới sinh con, đang ở quê nghỉ thai sản còn chồng ở Hà Nội, bao giờ hết kỳ thai sản em mới ra lại thành phố. Hàng tháng chồng đưa em 10 triệu, em trích thêm 2,5 triệu tiền mọi người cho con lúc đầy tháng, cộng thêm 5 triệu tiền thai sản để chi tiêu.

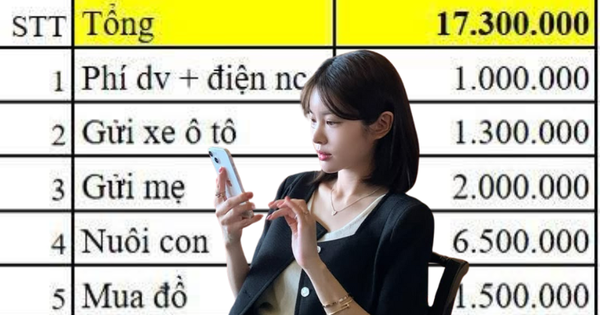

Tổng ngân sách khoảng 17,5 triệu cho các khoản:

- Đóng tiền điện nước, mua đồ dùng cho ông bà: 2 triệu. Vì bố mẹ không lấy tiền sinh hoạt phí nên em chủ động chi khoản này cho ông bà.

- Chi phí nuôi con: 6,5 triệu gồm tiền bỉm, tiêm phòng, đồ dùng, quần áo, đồ chơi, sách,...

- Chi phí giải trí, đi cà phê, ăn ngoài, massage: 2-3 triệu

- Tiền vitamin cho em: 1 triệu

- Tiền ăn vặt, mua sắm linh tinh: 1 triệu" .

Trong phần bình luận của bài đăng, nhiều người tỏ ra ngạc nhiên với cách chi tiêu của cô vợ này. Tiền chồng đưa cộng thêm tiền thai sản đã là 15 triệu, bố mẹ bắt đóng tiền ăn lúc về quê nghỉ thai sản, vậy mà cô vẫn "trích thêm 2,5 triệu đồng từ khoản tiền mà mọi người mừng đầy tháng của con" mới đủ tiêu. Đây là điều có phần chưa được hợp lý.

"Mình là đứa chi tiêu không tính toán mà còn thấy bạn chi 6,5 triệu cho con là quá nhiều ấy bạn ạ. Mà mình cũng không phải chi ly hay cố tiết kiệm những khoản cho con đâu, mới sinh mà đã tốn chừng này thì mấy nữa có khi 20 triệu cũng chưa đủ. Nhà mình tổng thu nhập của 2 vợ chồng hơn 60 triệu/tháng mà cũng chưa dám tiêu như bạn" - Một người thẳng thắn.

"Nhà mình có 2 vợ chồng, 2 con 1 bé 2 tuổi và 1 bé 6 tuổi, ở Hà Nội nha, mà chi tiêu cả nhà chỉ trong khoảng 15-17 triệu/tháng thôi. Bạn có 1 mẹ, 1 con, không tốn tiền ăn nữa mà tiêu chừng đó là hơi hoang rồi. Không rõ thu nhập của gia đình bao nhiêu nhưng nếu muốn tiết kiệm thì nên xem lại khoản cho con và chi tiêu riêng của mẹ, cắt bớt đi thì ổn hơn" - Một người chia sẻ.

Làm sao để cắt giảm chi tiêu và tiết kiệm được tiền?

Có những người "trời sinh bản tính vun vén", không cần cố cắt giảm chi tiêu để tiết kiệm tiền. Nhưng bên cạnh đó, cũng không ít người loay hoay mãi vẫn không kiểm soát nổi ham muốn mua sắm, tiêu tiền.

Trong hoàn cảnh ấy, phải làm sao mới được? Bạn có thể tham khảo 2 gợi ý dưới đây.

1 - Giảm ngân sách chi tiêu một cách từ từ

Thói quen không hình thành trong ngày 1 ngày 2, nên để chấm dứt việc "tiêu hoang", cũng không thể ngày 1 ngày 2 mà làm được. Để bản thân thích ứng được với việc tiêu tiền ít đi, bạn nên cắt giảm ngân sách một cách từ từ.

Ví dụ: Tháng trước chi 5 triệu để shopping, thì tháng này, giảm ngân sách xuống còn 4 triệu, tháng sau giảm tiếp xuống còn 3 triệu,... Cứ như vậy cho đến khi ngân sách mua sắm về mức tối thiểu hoặc bằng 0 là lý tưởng nhất.

2 - Mua vàng

Gửi tiết kiệm vẫn có thể rút ra trước hạn, "nuôi heo đất" vẫn có thể đập heo lấy tiền, nói cách khác, với những người đã "nghiện chi tiêu theo cảm xúc", chỉ cần trong tay có tiền, không quan trọng là tiền đút heo hay tiền trong tài khoản tiết kiệm, họ đều có thể lấy ra để chi tiêu. Chính bởi thế, để dành tiền không phải là phương pháp tiết kiệm có thể phát huy tác dụng.

Nếu cảm thấy bản thân không thể dừng việc chốt đơn dù đã rất cố gắng, hãy cầm tiền đi mua vàng, không quan trọng là giá vàng đang tăng hay giảm, không quan trọng là mua được 1 chỉ hay nửa chỉ, cứ nhận lương là đi mua vàng. Vì vàng không phải là thứ có giá trị trao đổi trong việc mua sắm thường ngày, không ai lại cầm vàng đi mua cái quần cái áo nên mua vàng rồi, bạn sẽ chẳng còn tiền để mua sắm linh tinh nữa. Như vậy, vừa từ bỏ được thói quen chốt đơn vô tội vạ, vừa có tài sản tích lũy, tiện cả đôi đường.