Bảng chi tiêu của vợ chồng Hà Nội tiết lộ 1 lỗi sai "chí mạng", bảo sao không tiết kiệm nổi

Nhiều người cho rằng chi tiêu thế này, tiết kiệm được mới lạ.

Kiếm tiền và tiết kiệm được tiền là điều ai cũng muốn, nhưng thực tế, không phải ai cũng làm được. Trong bối cảnh đó, không ít người lại đổ lỗi cho thu nhập chưa cao, hay chi phí sống quá đắt đỏ, quá nhiều thứ phải lo, nhiều khoản phải chi. Đương nhiên, điều đó có thể đúng, nhưng không thể là lý do phù hợp cho chuyện kiếm bao nhiêu, tiêu chừng đó.

Đôi khi, chúng ta không giữ được tiền, đơn giản chỉ vì những lỗi sai cơ bản, điển hình là chi tiêu trước, tiết kiệm sau. Tâm sự của cô vợ trong câu chuyện dưới đây là một trường hợp như vậy.

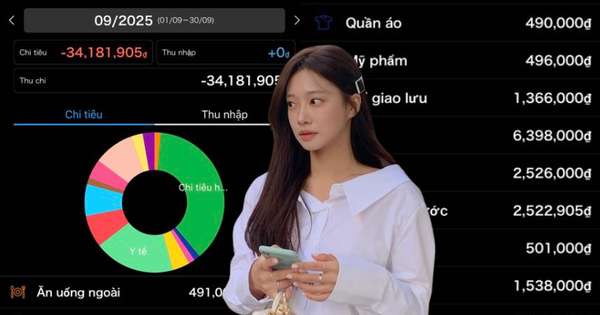

Chưa tính tiền thuê nhà, tiền học phí của con đã tiêu hết hơn 34 triệu

Trong bài đăng, cô vợ cho biết hiện tại, gia đình gồm 2 vợ chồng và 1 bé 11 tuổi đang sinh sống tại Hà Nội, vẫn phải đi thuê nhà hết 10 triệu/tháng. Điều khiến cô đau đầu là 2 vợ chồng dù thu nhập ổn, nhưng lại không tiết kiệm được mấy.

"Bố mẹ chồng em có nhà ở Hà Nội rộng rãi, nhưng vợ chồng em muốn tự lập nên ra ở riêng. Tiền chi tiêu hàng ngày chủ yếu là tiền chợ, em cũng không hiểu sao nhà 3 người, ăn mỗi bữa tối ở nhà mà cả tháng hết gần 12,8 triệu. Em đang bầu bé thứ 2 nên chồng em hay đi chợ thay vợ. Còn tiền y tế là em đi khám thai, mua thuốc bồi bổ thai kỳ. Đây là chưa tính tiền thuê nhà với tiền học phí năm mới của con mọi người ạ... Nhờ mọi người xem giúp em xem có cách nào giảm chi tiêu xuống còn 20 triệu/tháng không chứ như này em cũng thấy không ổn" - Cô vợ viết.

Trong phần bình luận của bài đăng, nhiều người bày tỏ sự bất ngờ với các khoản chi cũng như những gì cô vợ chia sẻ. Đành rằng ở Hà Nội, chi phí có thể đắt hơn nhưng chi tiêu thế này, rõ ràng là khó tiết kiệm.

"Không biết thu nhập bao nhiêu nhưng vấn đề là tháng tới thử giữ lại đúng 20 triệu để tiêu thôi, còn lại gửi tiết kiệm hết. Cứ tiết kiệm trước đi thì kiểu gì cũng xoay sở đủ, chứ đợi dư mới tiết kiệm thì khó lắm. Nhà 3 người chưa tính tiền thuê nhà, điện nước với học phí của con mà đã tốn 34 triệu thì hơi hoang" - Một người khuyên.

"Đầu tiên là siết lại ngay cái tiền đi chợ, để chồng đi chợ mà không giao kèo cố định mỗi lần mua bao nhiêu thì các ông hay mua nhiều, mua dư lắm, cũng chẳng biết lựa nữa. Ngoài ra phí giao lưu hơi cao, lễ lạt với về quê thì không phải tháng nào cũng có, nên quy lại thành khoản phát sinh thôi, mỗi tháng để ra tầm 1,5-2 triệu là cùng" - Một người gợi ý.

"Khám thai với thuốc bổ gì mà tận hơn 6 triệu/tháng mom nhỉ? Mình thấy hơi nhiều, nếu là bác sĩ kê thì ok, chứ còn tự mua tự tẩm bổ thì có khi đang lãng phí không cần thiết đấy" - Một người thắc mắc.

Vì sao tiết kiệm trước, chi tiêu sau lại quan trọng?

Tiết kiệm trước, chi tiêu sau là một nguyên tắc quản lý tài chính tưởng như đơn giản nhưng lại ảnh hưởng không nhỏ tới sức khỏe tài chính của mỗi cá nhân.

Thực tế cho thấy, phần lớn những người gặp khó khăn về tiền bạc không phải vì họ không kiếm được tiền, mà bởi họ không biết cách quản lý dòng tiền của mình. Nếu đặt chi tiêu lên hàng đầu, chúng ta thường rơi vào trạng thái "có bao nhiêu tiêu bấy nhiêu", thậm chí đôi khi còn tiêu nhiều hơn khả năng cho phép nhờ vào các khoản vay ngắn hạn hay hình thức mua trước trả sau. Điều này khiến việc tích lũy trở nên xa vời, và khi đối diện với những biến cố bất ngờ cần khoản tiền lớn, thì lại dễ bị rơi vào vòng xoáy nợ nần.

Ngược lại, việc ưu tiên tiết kiệm ngay khi vừa có thu nhập sẽ giống như tự trả công cho bản thân trước tiên, coi khoản tiết kiệm đó là một nghĩa vụ bắt buộc, rồi sau đó mới tính đến chi tiêu. Cách làm này giúp hình thành thói quen kỷ luật, đồng thời tạo ra lớp "lá chắn" tài chính cho tương lai.

Tuy nhiên, nói thì dễ, nhưng áp dụng nguyên tắc này một cách hiệu quả lại đòi hỏi sự kiên trì và một chút chiến lược.

Đầu tiên, bạn cần xác định tỷ lệ tiết kiệm hợp lý so với thu nhập, chẳng hạn 10-20%, để không tạo áp lực quá lớn đến việc chi tiêu hàng ngày. Quan trọng hơn, hãy coi khoản tiết kiệm như một chi phí cố định, giống như tiền điện, nước hay tiền thuê nhà, nghĩa là trích ra ngay lập tức khi vừa nhận lương, thay vì chờ đến cuối tháng xem còn dư bao nhiêu. Nếu có thể, nên mở tài khoản tiết kiệm riêng hoặc gửi vào các quỹ đầu tư an toàn, tách biệt hoàn toàn với tài khoản chi tiêu, để hạn chế nguy cơ bị rút ra tùy hứng.

Ngoài ra, để việc "tiết kiệm trước" không trở thành gánh nặng, bạn cũng cần học cách tiêu dùng thông minh: Phân biệt rõ nhu cầu và mong muốn, cân nhắc kỹ trước những khoản chi không thực sự cần thiết, và tận dụng công nghệ trong việc theo dõi chi tiêu. Khi chi tiêu được kiểm soát, việc trích tiền tiết kiệm sẽ không còn quá khó khăn.