12 hãng xe mới gia nhập thị trường Việt Nam trong giai đoạn 2023-2024 nhưng chưa cái tên nào trong số này tạo được sức cạnh tranh thực sự.

Tiềm năng lớn, nhiều hãng gia nhập với tham vọng lớn nhưng…

Trong nhiều năm qua, Việt Nam luôn được giới phân tích xếp vào nhóm thị trường ô tô giàu tiềm năng bậc nhất khu vực. Với hơn 100 triệu dân, thu nhập bình quân đầu người tăng đều đặn và tỷ lệ sở hữu ô tô mới ở mức rất thấp, chỉ khoảng 5–6% dân số, không ít người tin rằng nhu cầu mua xe của người Việt sẽ bùng nổ giống như Thái Lan hay Malaysia trước đây. Câu chuyện "ai cũng sẽ sớm có ô tô" từng trở thành luận điểm được nhắc lại nhiều lần, tạo kỳ vọng rằng thị trường này sẽ nhanh chóng bứt phá, mở ra cơ hội cho những thương hiệu mới.

Tuy nhiên, thực tế đang cho thấy một bức tranh kém sôi động hơn hẳn kỳ vọng. Theo số liệu từ Hiệp hội các nhà sản xuất ô tô Việt Nam (VAMA) cùng số liệu cộng dồn từ TC Motor và VinFast, tổng doanh số xe du lịch bán ra mỗi năm tại Việt Nam trong giai đoạn 2019–2023 chỉ quanh ngưỡng 400.000 đến 500.000 chiếc, không có sự bứt phá đáng kể.

Thậm chí năm 2023, doanh số còn giảm gần 25% so với 2022 do ảnh hưởng từ thắt chặt tín dụng và lãi suất cao. Điều này phản ánh rằng, dù được gọi là "thị trường tăng trưởng nhanh", quy mô thực tế của ngành ô tô Việt vẫn còn nhỏ, khó so sánh với mức hơn 800.000 xe/năm ở Thái Lan hay hơn một triệu xe/năm ở Indonesia.

Khoảng cách giữa kỳ vọng và thực tế tạo ra nghịch lý: nhiều thương hiệu mới chọn Việt Nam làm điểm đến, nhưng sự hiện diện của họ không làm tổng lượng xe bán ra gia tăng đáng kể. Thị trường rộng mở trên giấy tờ, nhưng tốc độ tăng trưởng lại chậm hơn nhiều so với những gì các hãng xe từng hình dung khi đặt cược vào Việt Nam.

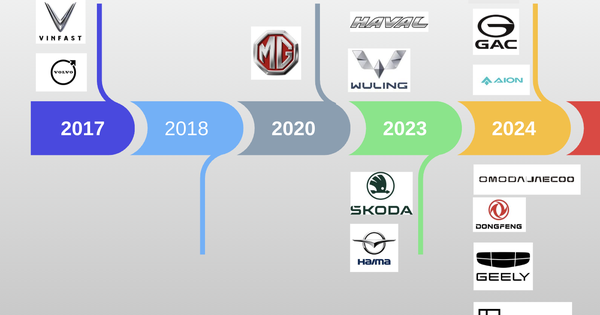

Nhìn vào các biểu đồ kể trên, có thể thấy bước ngoặt tạo nên quyết tâm gia nhập thị trường cho hàng loạt hãng xe mới đến vào năm 2023 khi có đến 5 cái tên bước vào như Wuling, Haval, Lynk & Co, Haima (Trung Quốc) hay thương hiệu Skoda (CH Séc).

Đó cũng là thời điểm thị trường ô tô Việt vừa bước qua một năm "hoá rồng" với doanh số lần đầu vượt mốc trên 500.000 xe. Theo lời cựu giám đốc một hãng xe lớn trong nước, 500.000 xe/năm là cột mốc quan trọng để đánh dấu một thị trường ô tô đã đủ "lớn". Đây được xem là lý do chính khiến nhiều hãng quyết định đã đến lúc phải gia nhập thị trường dẫn đến làn sóng ồ ạt của các thương hiệu Trung Quốc giai đoạn 2023-2024. Chỉ trong 2 năm kể trên, có đến 12 thương hiệu mới xuất hiện tại Việt Nam.

Vì sao không có cái tên nào bật lên được?

Sự gia nhập ồ ạt của nhiều thương hiệu trong vài năm qua tưởng chừng sẽ khuấy động thị trường, nhưng kết quả lại khá khiêm tốn. Doanh số của phần lớn các hãng này chỉ dao động từ vài trăm đến vài nghìn xe mỗi năm, không đủ để tạo ra chỗ đứng rõ rệt trong tâm trí người tiêu dùng. Thậm chí, nhiều cái tên nhanh chóng rơi vào tình trạng "mất hút" sau một thời gian ra mắt rầm rộ, chẳng hạn thương hiệu AION.

Có nhiều nguyên nhân khiến các thương hiệu mới không thể bứt lên. Thứ nhất, mạng lưới phân phối và dịch vụ hậu mãi quá hạn chế. Trong khi Toyota, Hyundai hay Kia có hàng chục đại lý trên khắp các tỉnh thành, những hãng mới thường chỉ hiện diện ở một số thành phố lớn, khiến khách hàng e ngại về dịch vụ bảo dưỡng và phụ tùng thay thế. Tâm lý người mua xe tại Việt Nam vốn đặt nặng yếu tố an tâm lâu dài, nên sự thua thiệt về mạng lưới khiến họ khó có cơ hội cạnh tranh.

Thứ hai, bản thân sản phẩm mà các hãng này mang đến chưa đủ khác biệt. Chẳng hạn MG (quay lại thị trường vào năm 2022) được xem là một trong những cái tên thành công nhất trong nhóm thương hiệu mới với doanh số khoảng 10.000 xe giai đoạn giữa 2023-giữa 2024 lựa chọn chiến lược giá rẻ, nhưng phân khúc xe bình dân vốn đã bị xe Hàn – Nhật thống trị trong nhiều năm với lợi thế thương hiệu mạnh và khả năng giữ giá tốt trên thị trường xe cũ. Các thương hiệu Trung Quốc khác lại gặp rào cản về định kiến chất lượng, trong khi xe châu Âu như Skoda định giá cao, nhưng chưa thuyết phục được khách hàng rằng họ xứng đáng với mức giá đó so với Toyota Camry hay Honda CR-V.

Thứ ba, chiến lược thương hiệu và truyền thông của nhiều hãng mới khá mờ nhạt. Phần lớn chỉ tập trung vào việc ra mắt sản phẩm mà ít xây dựng hình ảnh dài hạn. Trong khi các ông lớn truyền thống liên tục duy trì hiện diện bằng quảng cáo, tài trợ sự kiện và dịch vụ khách hàng, những cái tên mới thường chỉ xuất hiện rải rác, khiến mức độ nhận diện thương hiệu không đủ mạnh để thay đổi thói quen tiêu dùng vốn bảo thủ của người Việt.

Thêm vào đó, thị trường Việt Nam còn tồn tại tâm lý "ăn chắc mặc bền". Xe Nhật từ lâu đã được xem là bền, ít hỏng vặt, dễ bán lại. Xe Hàn gần một thập kỷ qua đã cải thiện mạnh mẽ về thiết kế và công nghệ, đồng thời tạo lợi thế bằng việc nhiều option với giá vừa phải. Trong khi đó, xe mới dù rẻ hay sang đều không dễ dàng phá vỡ những định kiến đã ăn sâu này. Ngay cả khi có ưu đãi lớn, nhiều khách hàng vẫn chọn quay về với Toyota Vios, Hyundai Accent hay Kia Seltos thay vì thử nghiệm thương hiệu lạ.

Trong số những cái tên mới gia nhập thị trường, VinFast nổi lên như một ngoại lệ với tốc độ tăng trưởng nhanh chóng, nhờ sự hậu thuẫn về vốn, hệ sinh thái dịch vụ và truyền thông bài bản. Nhưng ngoài VinFast, đến nay vẫn chưa có cái tên nào đủ sức tạo được cú hích tương tự.

Còn dư địa, nhưng không dễ

Dù thực tế khó khăn, thị trường ô tô Việt Nam vẫn còn nhiều dư địa tăng trưởng. Với tỷ lệ sở hữu xe trên đầu người thấp hơn nhiều so với các nước trong khu vực, nhu cầu mua xe cá nhân chắc chắn sẽ tiếp tục tăng, đặc biệt khi hạ tầng giao thông cải thiện và thu nhập bình quân đầu người tiến gần mốc 6.000–7.000 USD trong những năm tới. Nhiều chuyên gia dự đoán quy mô thị trường có thể đạt 800.000 đến 1 triệu xe mỗi năm vào thập kỷ sau nếu các điều kiện kinh tế vĩ mô thuận lợi.

Tuy nhiên, dư địa tăng trưởng không đồng nghĩa với cơ hội dễ dàng cho các hãng mới. Ngược lại, rào cản ngày càng lớn hơn. Người tiêu dùng ngày nay đòi hỏi không chỉ sản phẩm tốt mà còn là dịch vụ hậu mãi chu đáo, mạng lưới phân phối rộng khắp và giá trị thương hiệu bền vững. Bài học từ sự thất bại của nhiều thương hiệu trong vài năm qua cho thấy nếu chỉ dựa vào chiến lược giá rẻ hoặc sản phẩm mới lạ, khả năng thành công là rất thấp.

Các hãng muốn tạo dấu ấn cần phải chấp nhận đầu tư dài hạn, xây dựng hệ thống đại lý và trung tâm dịch vụ, đồng thời kiên trì định vị thương hiệu trong tâm trí người tiêu dùng. Việc tham gia vào thị trường Việt Nam giống như một cuộc chạy marathon chứ không phải cuộc đua nước rút. Chỉ có sự kiên nhẫn, nguồn lực mạnh mẽ và khả năng thấu hiểu nhu cầu khách hàng mới giúp hãng xe mới tìm được chỗ đứng.

Trong tương lai, sự chuyển dịch sang xe điện có thể mở ra cơ hội cho những cái tên mới nếu họ nắm bắt sớm. Tuy nhiên, điều đó cũng đòi hỏi họ phải chuẩn bị không chỉ về sản phẩm mà cả hệ sinh thái hạ tầng sạc, chính sách giá và dịch vụ sau bán hàng. Nếu không, kịch bản "nhiều hãng vào nhưng chẳng ai thành công" có lẽ vẫn sẽ lặp lại.

Câu hỏi còn bỏ ngỏ là liệu trong thập kỷ tới có thêm một thương hiệu mới đủ sức bật lên, hay thị trường vẫn sẽ tiếp tục xoay quanh những cái tên cũ cùng một ngoại lệ duy nhất cho đến nay.

Đức Nam